Marile schimbări de la 1 ianuarie 2018 pe care le aduce Revoluția Fiscală

Începând cu data de 1 ianuarie 2018 se schimbă complet filosofia fiscală în sensul că angajatorii nu vor mai plăti contribuțiile sociale, acestea trecând în seama angajaților. Rămân astfel doar două contribuții sociale: CASS și CAS și salariul brut trebuie să fie mai mare cu 22%. Salariul minim brut pe economie crește astfel de la 1.450 de lei la 1.900 de lei, iar impozitul pe venit scade la 10% de la 16%. Toate aceste modificări nu ar trebui să modifice salariile nete dacă patronii aleg să păstreze costurile cu salariații la același nivel. Tot din prima zi a anului 2018, cuantumul brut al salariilor de bază, precum şi cuantumul brut al sporurilor, indemnizaţiilor, compensaţiilor, primelor, premiilor şi al celorlalte elemente ale sistemului de salarizare care fac parte din salariul lunar brut, de care beneficiază funcționarii publici se majorează cu 25% faţă de nivelul acordat pentru luna decembrie 2017. În situația în care salariile majorate cu 25% depășesc nivelul prevăzut de lege, se acordă salariile prevăzute de lege, se arată în raportul privind bugetul pe 2018. Salariile funcționarilor publici din cadrul aparatul propriu al consiliilor judeţene, primării şi consilii locale şi din serviciile publice din subordinea acestora, se stabilesc prin hotărâre a consiliului local, a consiliului judeţean sau a Consiliului General al Municipiului Bucureşti. Cei afectați vor fi salariații din industria IT, care nu au impozit pe venit, și parte dintre bugetarii cu funcții pentru că legea salarizării unitare nu permite creşteri peste brutul prevăzut în grila unică pentru anul 2022. Unele instituţii au prevăzute diferenţe mici între salariile din 2017 şi 2022, care nu mai permit creşterea de 25% de la 1 ianuarie. De exemplu, un director general adjunct, gradul I, care în 2017 câștiga 10.000 de lei brut, pierde în urma comasării contribuţiilor aproape 1.000 de lei din salariul net.

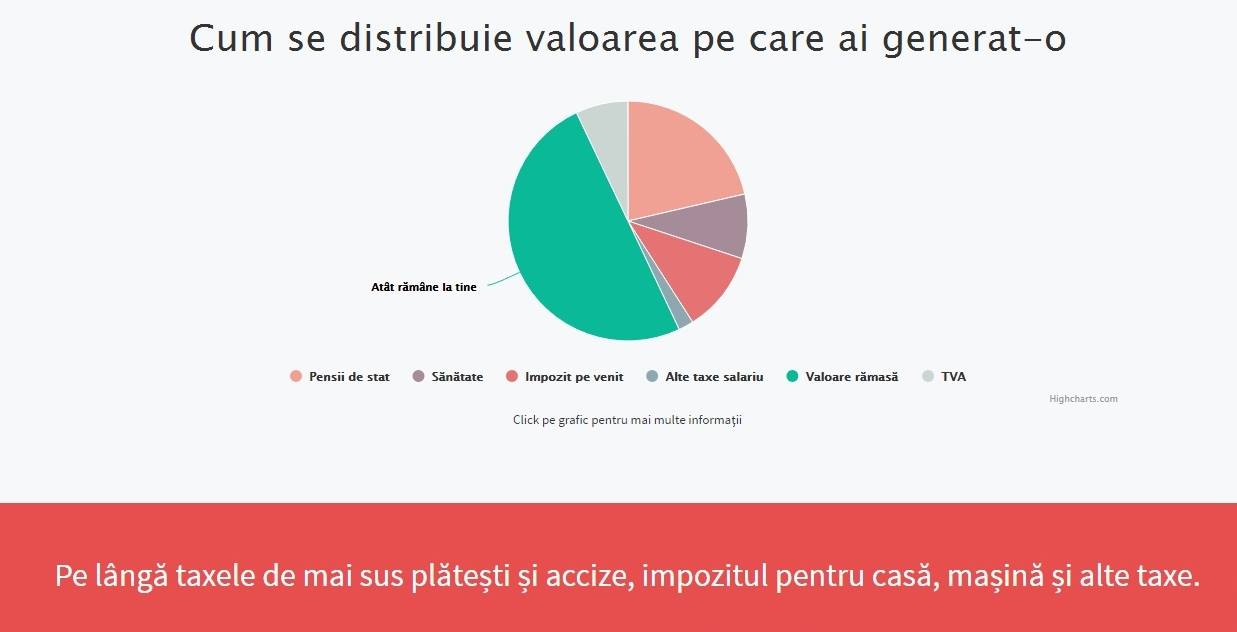

Costul angajatorului va fi începând cu 1 ianuarie 2018 cu până la 10 lei mai mic, în funcție de venit, pentru contractul obișnuit de muncă (timp normal de 8 ore pe zi), în care salariul net se păstrează la același nivel. În cazul companiilor IT, dacă acum costul total al firmei este de 147% raportat la net, începând cu 1 ianuarie 2018, costul va fi de 157% raportat la același net. Pentru o Persoană Fizică Autorizată care determină impozitul în baza normelor de venit, acum, datorează contribuții sociale și impozit 32% raportat la norma de venit, iar începând cu 1 ianuarie, costul va crește la 40% raportat la aceeași normă de venit. Mai mult, creșterea costului cu taxele pentru PFA este de 26% față de costul din 2017, considerând pentru pensii venitul minim asigurat. Referitor la persoanele care au venituri din drepturi de autor, în 2017, încă se rețin la sursă contribuții și impozit de 21,5% raportat la net. Din 1 ianuarie 2018, contribuțiile sociale și impozitul reținute la sursă pentru același beneficiu net vor crește la 33,5%. Acest lucru înseamnă că în cazul celor care obțin venituri din drepturi de autor, impactul va fi semnificativ: vor fi nevoiti ori să renegocieze o creștere a valorii contractului de 12% raportat la beneficiul net actual, ori vor suferi pierderi de 10% la suma netă încasată. Aceste calcule au fost realizate de către Romanian Software, furnizor de soluții software în domeniul resurselor umane.

Situația PFA-urilor și a drepturilor de autor

În ceea ce privește PFA-urile cu normă de venit, este de așteptat ca ”Revoluția Fiscală” să impacteze preponderent tot industria IT, pentru că mare parte dintre companiiledin domeniu colaborează cu persoane fizice autorizate. Pentru a exemplifica impactul modificărilor, ne referim la situația unei persoane fizice autorizate, care determină impozitul în baza normelor de venit. Pentru anul 2017, norma de venit anuală în București pentru acest domeniu de activitate a fost de 28.000 lei. În acest caz, PFA datorează contribuții sociale și impozit 32% raportat la norma de venit. Începând cu 1 ianuarie 2018, costul va crește la 40% raportat la aceeași normă de venit. Modificările care duc la acest rezultat sunt următoarele: reducerea cotei impozitului de la 16% la 10%, creșterea cotelor contribuțiilor sociale de la 10,5% la 25% la pensii și de la 5,5% la 10% la sănătate, modificarea bazei de calcul al contribuției la pensii, aceasta fiind începând cu ianuarie 2018 venitul asigurat, care nu poate fi mai mic decât salariul minim (anterior era norma de venit). Creșterea costului cu taxele pentru PFA este de 26% față de costul din 2017, considerând pentru pensii venitul minim asigurat. Referitor la persoanele care au venituri din drepturi de autor, în 2017, încă se rețin la sursă contribuții și impozit (am considerat în acest caz opțiunea pentru reținerea impozitului final) de 21,5% raportat la net. Din 1 ianuarie 2018, contribuțiile sociale și impozitul reținute la sursă pentru același beneficiu net vor crește la 33,5%. Acest lucru înseamnă că în cazul celor care obțin venituri din drepturi de autor, impactul va fi semnificativ și vor fi nevoiți ori să renegocieze o creștere a valorii contractului de 12% raportat la beneficiul net actual, ori vor suferi pierderi de 10% la suma netă încasată.

Ce se schimbă pentru mediul de afaceri

Pentru mediul de afaceri două modificări sunt extrem de importante: introducerea split TVA și plata impozitului pe cifra de afaceri pentru toate companiile care au cifră de afaceri anuală de până la 1 milion de euro. Companiile și persoanele plătitoare de TVA, indiferent dacă vor avea sau nu obligația de a implementa sistemul de plată defalcată, vor fi atrase în sistem de la 1 ianuarie 2018, atâta timp cât vor intra în relații cu furnizori care trebuie să aplice mecanismul conform legii, a explicat Raluca Bâldea, director Deloitte România, citată de ZF. În urma modificărilor din Parlament, split TVA a devenit opțional pentru marea majoritate a firmelor și obligatoriu doar pentru două categorii – cu restanțe de TVA și în insolvență. Dar, adaugă reprezentantul Deloitte România, în practică, sistemul nu va avea impact doar pentru categoriile pentru care este obligatoriu. Obligația pentru toate persoanele înregistrate în scop de TVA de a plăti taxa defalcat către furnizorii aflați în sistem va aduce cel puțin un cost administrativ.

Citește continuarea pe Cotidianul.ro

Comentariile portalului

Problema este a șoferilor care nu mai pot întoarce după bunul plac și a bicicliștilor care nu mai pot traversa pe bicicleta.

Pai aplicatia de ride sharing poate spune cu ce viteza circula pe tot traseul. Log-ul masinii la fel.

Chiar ar trebui și o consultare,și chiar un referendum. Menționez și zona Garii ,care este efectiv inundată,și care din păcate polarizează și boschetari,creând nesiguranță î (...)